Satoshi Nakamoto es el pseudónimo utilizado por la persona o grupo de personas que desarrollaron Bitcoin, la primera criptomoneda del mundo, así como su correspondiente tecnología blockchain. A pesar de ser una de las figuras más influyentes en el ámbito de la tecnología financiera, la identidad de Nakamoto permanece en el anonimato, alimentando especulaciones y misterios en la comunidad cripto y tecnológica.

Bitcoin fue introducido al mundo a través de un documento técnico titulado «Bitcoin: Un Sistema de Dinero Electrónico Usuario-a-Usuario» publicado en octubre de 2008. Este documento describía un método innovador para utilizar una red descentralizada para lograr transacciones sin la necesidad de una autoridad central. En enero de 2009, Nakamoto lanzó el software de Bitcoin, marcando el inicio de una nueva era en la tecnología financiera.

Nakamoto estuvo involucrado activamente en el desarrollo de Bitcoin y la comunicación con otros desarrolladores a través de foros en línea y correos electrónicos hasta aproximadamente 2010. Durante este tiempo, Nakamoto minó los primeros bloques de Bitcoin, acumulando una cantidad significativa de bitcoins que, sorprendentemente, nunca se han movido.

Las criptodivisas son la punta del iceberg de un movimiento mucho más importante y global, el de la economía descentralizada o DeFi (Decentralized Finance).

Dos de las ventajas más evidentes de las criptodivisas frente al dinero tradicional es su descentralización y la posibilidad de realizar transacciones sin intermediarios. Pero hoy en día las criptomonedas se consideran uno de los instrumentos más volátiles para fines de inversión.

Ya hubo un crack de Bitcoin en 2018, tras un boom de subidas en 2017, el 17 de diciembre de 2017 Bitcoin llegó a su pico máximo de 19.920,53 USD al cambio, sin embargo, tan solo unos días después el 22 de diciembre de 2022, el precio cae un 45% llegando a los 11.000 USD. Bitcoin y Ethereum volvieron a caer fuertemente en 2022. Las Shitcoins perdieron aún más, algunas más del 75% de su valor.

Shitcoin se refiere a una criptomoneda con poco o ningún valor o ningún propósito inmediato y discernible. La palabra es un término peyorativo que se utiliza a menudo para describir las altcoins o criptomonedas desarrolladas después de que Bitcoin se hizo popular.

Con la oferta de una altcoin fija, su valor debería depender de la demanda. Pero dado que la mayoría de las criptomonedas tienen un uso práctico limitado (la compra y venta de bienes y servicios del mundo real utilizando criptomonedas aún no es algo común), sus valores se basan en pura especulación.

Las altcoins no están respaldadas por los gobiernos –de momento, solo El Salvador y la República Centroafricana han aceptado el bitcóin como moneda de curso legal-, lo que significa que los inversores no pueden determinar si una altcoin está infravalorada o sobrevaluada.

En enero de 2022 se produjo una cryptocrash. Se borraron más de 1 Billón de dólares de los mercados. Por ello Singapur ha tomado la decisión de limitar el acceso de los inversores ordinarios al comercio de criptomonedas para mitigar los peligros que plantea la volatilidad del mercado de criptomonedas. Esto incluye la imposición de restricciones a la capacidad de los pequeños para comprar criptomonedas, pese a que la ciudad-estado pretende convertirse en el centro de la industria de la Web 3. Hong Kong también está intensificando la supervisión reguladora de las criptomonedas.

¿ Que es un token?

Determinadas organizaciones han creado monedas internas basadas en tecnologías de blockchains preexistentes, como Ethereum, para facilitar la interacción entre los usuarios de su ecosistema. Son los token (en inglés, ficha, como por ejemplo las que se utilizan en las máquinas recreativas o los coches de choque), que es una unidad de valor basada en criptografía y emitida por una entidad privada.

Por ejemplo, imagina que hay un parque temático digital llamado «CryptoLand», que decide emitir su propio token, «CryptoTicket», utilizando la blockchain de Ethereum. Estos «CryptoTickets» son tokens de utilidad que los visitantes pueden comprar y usar dentro del parque temático digital para acceder a juegos exclusivos, comprar mercancía virtual o incluso votar en decisiones sobre nuevas atracciones.

Al adquirir «CryptoTickets», los usuarios no solo obtienen un pase de acceso a servicios únicos dentro de «CryptoLand», sino que también contribuyen a la economía interna del parque, fomentando un ecosistema digital vibrante y participativo.

Este token, al estar basado en la blockchain, asegura que las transacciones sean transparentes y seguras. Además, «CryptoLand» puede programar reglas específicas en el contrato inteligente de «CryptoTicket», como limitaciones de uso o beneficios especiales para ciertos usuarios, demostrando la flexibilidad y eficiencia de los tokens en la gestión de ecosistemas digitales.

Un token criptográfico es una representación de un activo o interés que ha sido tokenizado en la cadena de bloques de una criptomoneda existente. Los tokens criptográficos y las criptomonedas comparten muchas similitudes, pero las criptomonedas están destinadas a utilizarse como medio de intercambio, medio de pago y medida y depósito de valor.

Los tokens criptográficos se utilizan a menudo para recaudar fondos para proyectos y, por lo general, se crean, distribuyen, venden y circulan a través de un proceso de oferta inicial de monedas (ICO), que implica una ronda de financiación colectiva.

¿Qué es una ICO?

No tiene nada que ver con las líneas ICO del instituto de Crédito Oficial en España, que facilita fondos con la intermediación de las entidades de crédito. Aunque el ICO también tiene que ver con la financiación de un proyecto empresarial.

ICO en el mundo cripto, es un acrónimo que significa Initial Coin Offering, es decir, oferta inicial de moneda. El acrónimo ICO se parece bastante al de IPO, Initial Public Offering (que en castellano se denomina OPV, oferta pública de venta) término que se utiliza cuando una empresa sale a bolsa y quiere ofrecer las acciones a los posibles inversores a cambio de dinero.

En el caso de una ICO lo que se pretende financiar es el nacimiento una nueva criptomoneda, al estilo de Bitcoin o Ethereum. Las criptomonedas se van creando a lo largo de tiempo por un proceso que se denomina «minado». Los «mineros» ponen a disposición del proyecto potencia computacional, que permite que el sistema funcione y reciben por ello premios: tanto las monedas «minadas» que aparecen de forma espontánea y aleatoria como por las comisiones que reciben al verificar transacciones comerciales que se producen entre usuarios de la moneda.

Cuando alguien decide crear una nueva criptomoneda primero hace un diseño de la misma y luego la implementa a través de un software. Por último, pone ese software a disposición de la comunidad para que aparezcan los mineros que soporten la actividad de la misma.

Todo el proceso tiene un coste y una forma de financiar el proyecto es una ICO.

Los desarrolladores realizan un pre-minado a puerta cerrada y ofrecen la nueva moneda virtual a cambio de otras monedas que ya circulan, como Bitcoin, y que además son intercambiables por dinero real en circulación.

Por tanto, una ICO es ofrecer a unos inversores iniciales las nuevas monedas a cambio de dinero. De ahí su parecido con una IPO, aunque también podría decirse que es muy parecido a un crowdfunding, ya que es una comunidad de usuarios quienes financian unos proyectos, sin que haya intermediarios.

Pero suelen ser operaciones de altísimo riesgo. Por ejemplo Home Meal, propietaria de la cadena de restaurantes Nostrum, anunció a finales de diciembre de 2017 que pondría en circulación una moneda virtual para captar 50 millones de euros. Se trataba de la primera ICO (Initial Coin Offering) en España asociada a una empresa productiva. Home Meal solicitó en concurso su liquidación en 2019.

Cuando un proyecto de criptomonedas quiere recaudar dinero a través de una ICO, el primer paso de los organizadores del proyecto es determinar cómo estructurarán la moneda.

Una ICO no sirve únicamente para financiar el despliegue de una criptomoneda. Los tokens pueden ser programados para distintas finalidades. Muchos negocios se adaptan bien a esta tecnología. Los token shares, por ejemplo, son considerados cripto acciones de la empresa; los credit token funcionan como créditos a corto plazo a cambio de un tipo de interés.

Por lo tanto, existen diversas clases de tokens, según su propósito y funcionalidad.

Así, dentro del ecosistema blockchain podemos distinguir entre:

– Tokens de Utilidad: Diseñados para ofrecer acceso a servicios o funcionalidades específicas de una plataforma, estos tokens son la llave que permite a los usuarios interactuar con las características únicas de un proyecto blockchain.

– Tokens de inversión o financiación: Actúan como instrumentos de inversión digitales, representando activos financieros como acciones, bonos o participaciones en fondos de inversión. Su regulación depende de las leyes financieras del país en el que se ofrecen.

– Tokens No Fungibles (NFTs): Únicos e irremplazables, cada NFT representa un activo digital singular, como obras de arte, coleccionables o elementos dentro de videojuegos, marcando la diferencia por su individualidad y no por su valor de mercado.

Una recomendación final: Para invertir en criptomonedas, debes tener en cuenta que se trata de un mercado muy volátil y especulativo, que requiere de un alto nivel de conocimiento y precaución. Para acceder a este mercado, necesitas una plataforma o un intermediario que te permita comprar, vender y almacenar criptomonedas de forma segura y legal. Algunas de las plataformas más populares son Coinbase, Binance, Kraken, Bitfinex o eToro, entre otras. También debes informarte sobre las distintas criptomonedas que existen, sus características, ventajas y desventajas, y su evolución en el mercado. Algunas de las criptomonedas más conocidas son Bitcoin, Ethereum, Litecoin, Ripple, Cardano o Dogecoin, entre otras. Antes de invertir en los tokens, hay que sopesar la información que tenemos sobre la inversión, los riesgos derivados de la volatilidad del mercado, de la regulación aún en desarrollo y los desafíos de seguridad.

La CNMV y del Banco de España el 8 de febrero de 2018 hicieron un comunicado conjunto en el que indicaron que antes de adquirir “criptomonedas” o participar en una ICO se deberían tener en cuenta las siguientes consideraciones:

Espacio casi no regulado

Las “criptomonedas” así como los distintos actores implicados en su comercialización directa, no están regulados en la Unión Europea actualmente, si bien el Parlamento Europeo aprobó en 2023 el Reglamento sobre los Mercados de Criptoactivos (MiCA), que entrará en vigor paulatinamente en 2024. Esto implica que si una persona compra o mantiene “criptomonedas” no se beneficia de las garantías y salvaguardias asociadas a los productos financieros regulados.

Asimismo, ya sea por cómo están estructurados o por dónde se encuentre la residencia de sus emisores, los “tokens” emitidos en una ICO o los productos financieros referenciados a “criptomonedas” podrían no estar sujetos a regulación.

MiCA cubrirá los criptoactivos que no estén regulados por la legislación de servicios financieros existente. Las disposiciones clave para quienes emiten y comercializan criptoactivos -incluidos tokens de referencia de activos y de dinero electrónico- cubren la transparencia, la divulgación, la autorización y la supervisión de las transacciones. La llamada «regla de viaje», ya utilizada en las finanzas tradicionales, cubrirá en el futuro las transferencias de criptoactivos. La información sobre el origen del activo y su beneficiario tendrá que acompañar a la transacción y almacenarse en ambos lados de la transferencia.

Uno de los cambios más importantes es la capacidad de rastrear transacciones superiores a 1000 euros realizadas desde monederos para criptomonedas, o wallet, de autocustodia cuando interactúen con monederos administrados por proveedores de servicios de criptoactivos. Los reguladores supervisarán la emisión de monedas que el reglamento clasifica como «fichas de referencia de activos y dinero electrónico», así como las ofertas iniciales de monedas al público.

Además, para mejorar la información de los clientes sobre los «riesgos, costes y cargos» de las operaciones “crypto”, el nuevo marco legal respaldará la integridad del mercado y la estabilidad financiera al regular las ofertas públicas de criptoactivos. También habrá medidas para prevenir la manipulación de este mercado, el lavado de dinero y la financiación del terrorismo. Para contrarrestar los riesgos de blanqueo de capitales, la Autoridad Europea de Valores y Mercados (ESMA) establecerá un registro público de proveedores de servicios de criptoactivos que no cumplan las normas y operen en la Unión Europea sin autorización. Para reducir la alta huella de carbono de las criptomonedas, los proveedores de servicios importantes deberán divulgar su consumo de energía.

Las empresas que ofrecen criptoservicios tendrán que registrarse en al menos un país miembro de la UE, mientras que los reguladores como la Autoridad Bancaria Europea y la ESMA exigirían el cumplimiento.

Si bien la Ley MiCA cubren una amplia gama de activos de criptomonedas que en la actualidad no están regulados, la nueva legislación no se aplican a activos como tokens no fungibles (NFT), por ejemplo.

Por tanto, hoy por hoy, los compradores o inversores carecerían de las protecciones que ofrece la legislación española y, en general, de la Unión Europea a las inversiones reguladas, siendo especialmente vulnerables al fraude, a la manipulación de precios o a otras actividades ilícitas. Por ejemplo, en algunos países se han detectado estafas y esquemas piramidales relacionados con la colocación de ICOs en las que los fondos recaudados se empleaban para fines distintos a los anunciados.

También ha habido casos de uso de “criptomonedas” con el propósito de blanquear capitales.

Problemas derivados del carácter transfronterizo del fenómeno

En muchas ocasiones los distintos actores implicados en la emisión, custodia y comercialización de “criptomonedas” (plataformas de intercambio, emisores de ICOs, proveedores de carteras digitales, etc.) no se encuentran localizados en España, de modo que la resolución de cualquier conflicto podría quedar fuera del ámbito competencial de las autoridades españolas y estaría sujeto al marco normativo del país en cuestión.

Elevado riesgo de pérdida del capital invertido

Las “criptomonedas” carecen de valor intrínseco, convirtiéndose en inversiones altamente especulativas. Asimismo, su fuerte dependencia de tecnologías poco consolidadas no excluye la posibilidad de fallos operativos y amenazas cibernéticas que podrían suponer indisponibilidad temporal o, en casos extremos, pérdida total de las cantidades invertidas.

En su mayoría, las ICOs están asociadas a proyectos empresariales en etapas muy tempranas de desarrollo, sin que exista un modelo de negocio consolidado o con flujos de caja inciertos. Estas iniciativas pueden tener una alta probabilidad de fracaso.

Las inversiones en “criptomonedas” o en ICOs al margen de la regulación no están protegidas por ningún mecanismo similar al que protege el efectivo o los valores depositados en entidades de crédito y empresas de servicios de inversión (en el caso de efectivo o valores depositados en entidades de crédito o empresas de servicios de inversión, con arreglo a ciertas condiciones, los correspondientes fondos de garantía aseguran importes de hasta 100.000 euros).

Problemas de iliquidez y volatilidad extrema

La ausencia de mercados equiparables a los mercados organizados de valores sujetos a regulación puede dificultar la venta de “criptomonedas” o de “tokens” emitidos en ICOs para obtener efectivo convencional. Sus propietarios pueden no disponer de opciones en el momento deseado para convertir en moneda convencional sus criptomonedas o recuperar su inversión. Y cuando existe la posibilidad de vender estos activos, puede haber falta de transparencia en relación con las comisiones aplicables y además su precio suele sufrir fuertes oscilaciones sin causa objetiva aparente.

Información inadecuada

En el caso de las ICOs, la información que se pone a disposición de los inversores no suele estar auditada y, con frecuencia, resulta incompleta. Generalmente, enfatiza los beneficios potenciales, minimizando las referencias a los riesgos. Además, el lenguaje utilizado suele tener un carácter muy técnico y, en ocasiones, poco claro, por lo que no es fácil conocer la entidad y naturaleza de los riesgos que se asumirían con la inversión y ésta puede resultar inapropiada para las necesidades y perfiles de riesgo de los clientes.

COMO TRIBUTAN LOS CRIPTOACTIVOS

EN IRPF

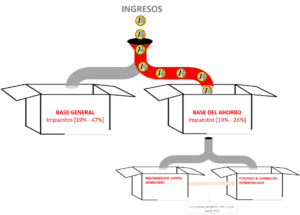

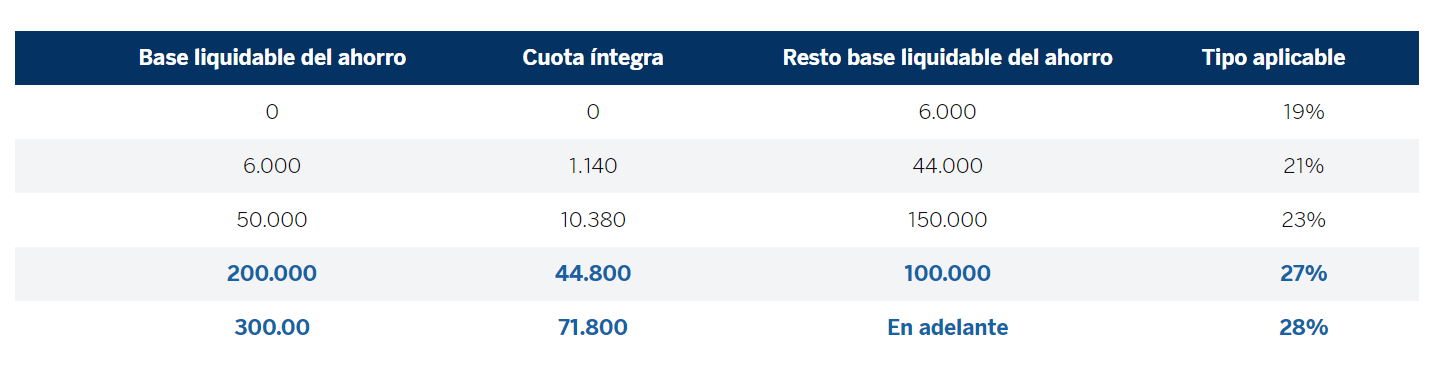

En el impuesto del IRPF los ingresos tributan en dos bolsas diferentes. Por un lado la de la base imponible general, que es a donde van y tributan nuestros ingresos por trabajo o los planes de pensiones, tributando progresivamente por escalas del 19% al 47%; y la bolsa del ahorro, que es donde tributan las ganancias y pérdidas de las inversiones que hacemos, es decir, la rentabilidad de nuestros ahorros, y también tributan por tramos que van del 19 % al 28% en el ejercicio 2023.

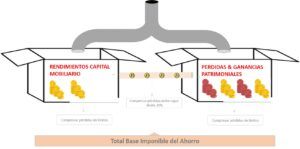

A su vez, hacienda divide las rentas del ahorro entre rendimientos del capital mobiliario y ganancias y pérdidas patrimoniales.

- Rendimientos del capital mobiliario: los dividendos, derechos sobre acciones, intereses de cuentas corrientes, prestaciones de seguros de vida, jubilación o invalidez y rentas vitalicias por imposición de capitales. Se incluyen aquí las ventas de criptoactivos.

- Ganancias y pérdidas patrimoniales: Aquí se incluye el resultado de la venta de criptoactivos por la diferencia del precio de adquisición respecto del de venta. Engloban prácticamente todas las inversiones, desde Bolsa hasta invertir en oro, pasando por fondos de inversión y fondos cotizados (ETF). También caen dentro de este saco las ventas de objetos de segunda mano e incluso la venta de la casa.

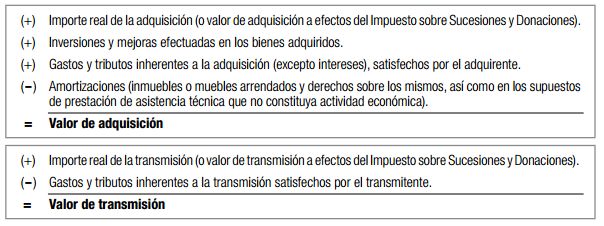

Si tenemos más pérdidas que ganancias en una de las sub-cajas, podemos compensar el resultado de la otra caja (con un límite del 25%, pero se puede compensar a lo largo de los cuatro años posteriores con las plusvalías logradas). Es decir, en el ejercicio 2022, el saldo negativo, de ganancias y pérdidas patrimoniales de la renta del ahorro -que proviene de transmisiones-, correspondiente al año 2018 y posteriores, era posible compensarlo con el saldo positivo de la compensación de ganancias y pérdidas procedentes de transmisiones de ese año. Si resultase una cantidad negativa, podrá compensarse con el saldo positivo de los rendimientos que forman parte de la renta del ahorro, con un máximo del 25% de este último saldo. - Para determinar el valor de adquisición a descontar del de transmisión hay que restar el valor de venta menos los impuestos, al valor de compra más los impuestos, gastos e inversiones, conforme al siguiente cuadro:

RESPECTO DEL IVA ES UNA FORMA DE PAGO

Las monedas virtuales Bitcoin actúan como un medio de pago y por sus propias características deben entenderse incluidas dentro del concepto «otros efectos comerciales» por lo que su transmisión debe quedar sujeta y exenta del Impuesto. – Consulta DGT V1029-15-.

Por último, los siguientes Links también son de interés parea adentrarse en este nuevo escenario financiero y del emprendimiento:

https://www.youtube.com/watch?v=toHfQE6qFdIhttps://www.youtube.com/watch?v=xhEOl3QEI8Ihttps://www.estrategiasdeinversion.com/herramientas/diccionario/criptomonedas/dao-t-1833

https://mercadoseinvestigacion.com/halving-bitcoin/

https://www.xataka.com/n/tokens-finanzas-descentralizadas-nuevas-vias-inversion-era-economia-digital

https://www.criptonoticias.com/aplicaciones/hoy-inicia-ico-pylon-network-plataforma-energia-verde-distribuida/

https://www.f6s.com/companies/blockchain/spain/co

https://www.finect.com/usuario/Josetrecet/articulos/fiscalidad-bitcoin-cuantos-impuestos-pagas-invertir-criptodivisas

www.pigmio.es

https://taxsummaries.pwc.com/spain/individual/taxes-on-personal-income

https://www.economicas.uba.ar/wp-content/uploads/2023/02/Espa%C3%B1a-y-sus-Consultas-Vinculantes-sobre-criptoactivos-Marcos-Zocaro.pdf

https://www.bdo.es/es-es/blogs-es/coordenadas-bdo/el-iva-en-criptomonedas-dgt

https://petete.tributos.hacienda.gob.es/consultas/?num_consulta=V1029-15